Walmart Inc. (WMT),

- Salvatore Bilotta

- 1 giorno fa

- Tempo di lettura: 10 min

Introduzione generale

Il contesto macroeconomico globale in cui ci muoviamo oggi è tutt’altro che semplice. Dopo anni di politiche monetarie ultra-espansive, il mondo ha dovuto fare i conti con una fiammata inflazionistica senza precedenti dagli anni ’80. Le banche centrali hanno risposto con rialzi aggressivi dei tassi d’interesse, che hanno raffreddato la crescita ma non hanno spento del tutto le pressioni sui prezzi. A questo scenario si aggiungono le tensioni geopolitiche – dal conflitto in Ucraina al confronto sempre più marcato tra Stati Uniti e Cina – che creano incertezza nelle catene di approvvigionamento e spingono i governi a rivedere le politiche commerciali. In sintesi, il mondo sta vivendo una fase di transizione: crescita moderata, inflazione che fatica a rientrare nei target e mercati finanziari più volatili.

Scendendo nel contesto statunitense, la situazione è ancora più interessante. L’economia americana ha mostrato una sorprendente resilienza: consumi solidi, mercato del lavoro robusto e aziende che, pur con margini più compressi, sono riuscite a difendere volumi e fatturati. Tuttavia, questa resistenza ha un prezzo: la Federal Reserve resta in bilico tra la necessità di controllare l’inflazione e la volontà di non soffocare la crescita. A ciò si somma la campagna elettorale, che porta in primo piano temi come tasse, tariffe e politica industriale. Per i consumatori americani, questo si traduce in un mix di redditi reali messi sotto pressione dall’inflazione e abitudini di spesa che si spostano sempre più verso convenienza e valore.

Ed è proprio qui che entra in gioco il settore della grande distribuzione. In tempi di incertezza, supermercati e catene di retail diventano il termometro dei consumi: da un lato i volumi restano sostenuti, perché le famiglie non possono rinunciare ai beni essenziali; dall’altro, i margini delle aziende vengono messi a dura prova dall’aumento dei costi lungo tutta la filiera, dalle materie prime alla logistica. È un settore caratterizzato da margini sottili ma da un’enorme scala, dove chi riesce a combinare efficienza operativa, prezzi bassi e innovazione digitale riesce a emergere.

In questo scenario, Walmart si trova in una posizione privilegiata. Non è solo il più grande retailer del mondo, ma anche un barometro dello stato di salute dei consumi americani. La sua capacità di offrire prezzi bassi e di espandere il canale e-commerce lo rendono un punto di riferimento per milioni di famiglie che cercano convenienza senza rinunciare alla qualità. Per questo analizzare Walmart non significa soltanto guardare i conti di una società, ma anche leggere tra le righe lo stato attuale dell’economia statunitense e globale.

-----------------------------------------------------------------

Come va il business – Fatturato, profitti e crescita

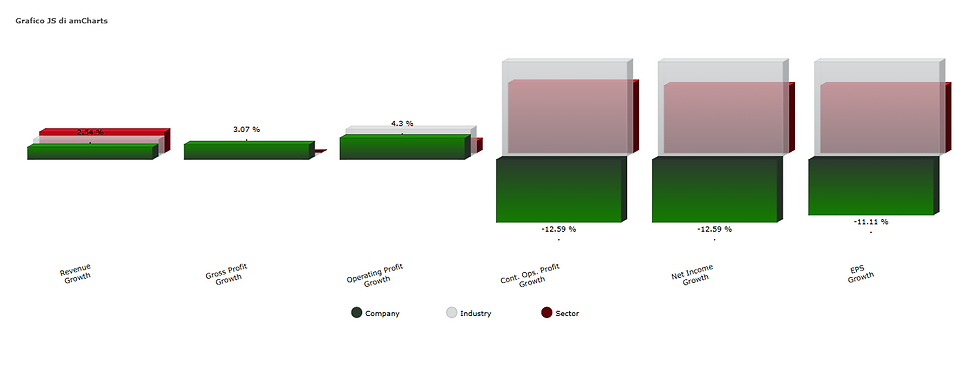

L’ultima trimestrale di Walmart ha raccontato una storia piuttosto chiara: i consumatori americani, pur con il portafoglio messo sotto pressione da inflazione e tariffe, continuano a rivolgersi in massa al gigante di Bentonville. Le vendite hanno infatti toccato quota 177,4 miliardi di dollari, un risultato che ha superato nettamente le attese di Wall Street e che conferma la capacità di Walmart di attrarre volumi anche in contesti economici sfidanti. Non è un caso che le performance più robuste arrivino dai reparti alimentari e salute, settori dove il consumatore medio non può permettersi di tagliare e dove la ricerca di convenienza diventa la discriminante principale.

Ancora più significativo è il dato sulle vendite “comparable”, cioè quelle realizzate nei negozi aperti da almeno un anno: l’incremento è stato del 4,6% su base annua, a testimonianza di una crescita organica reale e non dovuta soltanto a nuove aperture. Ma la vera sorpresa viene dall’online: l’e-commerce globale è salito del 25%, e negli Stati Uniti addirittura del 26%. Questo significa che Walmart non è più soltanto il colosso della distribuzione fisica, ma sta diventando anche un attore sempre più rilevante nel digitale, riuscendo a mettere pressione persino a giganti come Amazon in alcuni segmenti chiave.

Il rovescio della medaglia è che tutta questa forza di volumi non si traduce in profitti altrettanto brillanti. I costi legati ai dazi e alla pressione inflazionistica hanno inciso in maniera significativa sui margini. L’utile per azione rettificato si è fermato a 0,68 dollari, sotto le aspettative degli analisti che puntavano a 0,73. Ancora più evidente è la contrazione dell’utile netto, sceso del 43% a 4,5 miliardi di dollari. In altre parole, Walmart vende tanto, cresce e macina fatturato, ma oggi è costretta a sacrificare parte della redditività per mantenere prezzi competitivi e continuare a difendere le proprie quote di mercato.

Nonostante queste difficoltà, la società ha scelto un tono ottimista per guardare avanti. Le previsioni per l’intero esercizio sono state riviste al rialzo: la crescita delle vendite è attesa tra il 3,75% e il 4,75%, mentre l’EPS dovrebbe collocarsi in un intervallo compreso tra 2,52 e 2,62 dollari. È un segnale importante perché mostra che il management ritiene di poter gestire le pressioni sui margini senza compromettere la traiettoria di crescita. In sostanza, Walmart sta dicendo al mercato: “i margini soffrono, ma il nostro modello resta solido e sappiamo come difenderlo”.

----------------------------------------------------------------------------------------

Margini e indicatori di performance

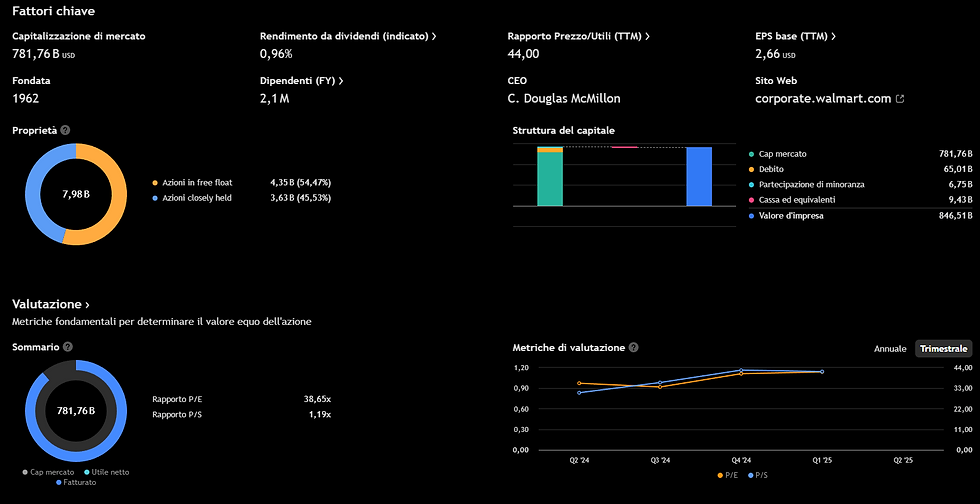

Quando si parla di margini nel settore retail, bisogna subito chiarire un punto: non ci troviamo di fronte ai livelli stellari che caratterizzano i colossi della tecnologia o del lusso. Il business della grande distribuzione vive di volumi enormi e prezzi bassi, e questo si riflette in margini più contenuti. Nel caso di Walmart, però, i numeri restano più che rispettabili: il margine lordo si colloca intorno al 25%, mentre il margine operativo oscilla poco sopra il 4%. Il margine netto, come tipico del settore, scende intorno al 3%. Numeri che, letti da soli, potrebbero sembrare esigui, ma che assumono tutt’altro peso se rapportati alle dimensioni gigantesche del fatturato: anche pochi punti percentuali, su ricavi da oltre 170 miliardi a trimestre, si traducono in utili di miliardi di dollari.

Ma Walmart non è solo scala, è anche efficienza. Lo dimostrano gli indicatori di redditività, che la pongono tra i leader del settore. Il ritorno sugli asset (ROA) supera il 7%, segno che l’azienda utilizza in modo molto efficace le sue risorse. Il ritorno sul capitale proprio (ROE) è ancora più impressionante, vicino al 22,5%, mentre il ritorno sul capitale investito (ROIC) si attesta attorno al 13,6%. In altre parole, Walmart non solo riesce a generare grandi volumi di vendite, ma sa anche tradurli in ritorni concreti per gli azionisti e per chi finanzia la sua crescita.

Se allarghiamo lo sguardo agli ultimi anni, il quadro diventa ancora più chiaro. La crescita non è esplosiva, ma costante e sostenuta. Negli ultimi tre anni i ricavi sono aumentati del 19%, che diventano 28% su cinque anni e addirittura 41% nell’arco di un decennio. L’utile operativo è cresciuto del 35% negli ultimi tre anni e del 31% in cinque, mentre l’utile netto ha fatto ancora meglio: +45% in tre anni e +25% in cinque. Non parliamo quindi di un’azienda che vive di inerzia, ma di una realtà che continua a espandere la propria redditività nel tempo, pur muovendosi in un settore notoriamente competitivo e dai margini sottili.

In sintesi, Walmart conferma la sua natura di colosso che sa coniugare efficienza e crescita. Non è un titolo che promette rivoluzioni improvvise, ma rappresenta piuttosto una macchina ben oliata che, anno dopo anno, riesce a incrementare fatturato e utili in maniera costante. Per un investitore, questo significa stabilità e affidabilità, qualità non banali in un contesto di mercato spesso dominato da volatilità e mode passeggere.

----------------------------------------------------------------------------------------

Valutazione del titolo – Sopravvalutato o sottovalutato?

Quando si passa a parlare di valutazione, con Walmart emergono subito pareri discordanti. È uno di quei titoli che divide la platea di analisti e investitori, perché la sua natura di gigante difensivo del retail non si presta facilmente a modelli di calcolo univoci.

Prendiamo ad esempio AlphaSpread: secondo le sue stime di fair value, il titolo dovrebbe valere intorno ai 59,9 dollari per azione, quindi ben al di sotto delle quotazioni attuali vicine ai 98 dollari. In questa lettura, Walmart apparirebbe sopravvalutata di circa il 39%, quasi a voler dire che il mercato sta pagando caro il privilegio di avere in portafoglio un titolo solido e resiliente.

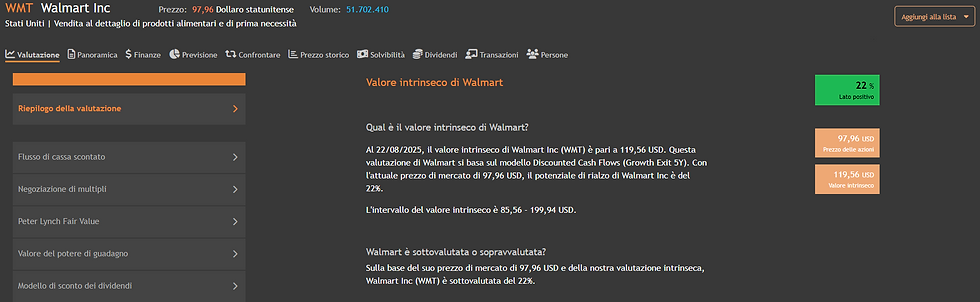

Ma se ci spostiamo su un altro modello, quello proposto da ValueInvesting.io, la prospettiva cambia radicalmente. Qui il fair value viene calcolato intorno ai 119,6 dollari, cioè con un potenziale di rialzo del 22% rispetto al prezzo corrente. In quest’ottica, Walmart non solo non sarebbe sopravvalutata, ma avrebbe ancora margini di crescita, sostenuti dal rafforzamento dell’e-commerce e dalla capacità di mantenere una base di consumatori fedele.

E poi ci sono i modelli DCF più conservativi, che spingono addirittura il valore intrinseco nella fascia dei 25–30 dollari per azione. Si tratta di analisi estreme, che partono da ipotesi molto prudenti sui flussi di cassa futuri e finiscono per tratteggiare un quadro quasi apocalittico, dove Walmart varrebbe meno di un terzo della sua capitalizzazione attuale.

Il risultato è quindi un quadro piuttosto contrastante: da un lato ci sono valutazioni che vedono Walmart come un titolo costoso, un classico “premium” da pagare per avere sicurezza; dall’altro ci sono stime che lo dipingono ancora interessante, con spazio di apprezzamento. Come spesso accade con società di queste dimensioni, la verità probabilmente sta nel mezzo: il mercato non compra Walmart per cercare il grande affare, ma per garantirsi esposizione a un business stabile, anticiclico e sempre centrale nei consumi americani. E per questa stabilità, gli investitori sono spesso disposti a pagare un sovrapprezzo.

--------------------------------------------------------------------------------------------

Punti di forza e aree di attenzione

Se parliamo di Walmart tra trader, la prima cosa che viene in mente è la sua straordinaria resilienza. È una di quelle aziende che sembra impossibile mettere davvero in difficoltà. Anche quando l’inflazione spinge in alto i prezzi e i dazi rendono più costosa l’importazione delle merci, i consumatori continuano a varcare le sue porte o a riempire i carrelli online. Questo perché Walmart ha due armi fondamentali: il grocery, che è la parte più stabile del business visto che tutti devono continuare a comprare cibo, e il digitale, che negli ultimi anni è diventato il vero motore di crescita. L’e-commerce cresce a doppia cifra trimestre dopo trimestre, segno che l’azienda è riuscita a reinventarsi e non vive più soltanto di negozi fisici.

Ora, certo, i margini non sono quelli di Apple o di Microsoft, e non lo saranno mai. Qui non si parla di multipli stellari o di profitti a due cifre sul fatturato: il retail vive di volumi giganteschi e margini sottili. Ma Walmart, in questo, è un maestro. La sua forza è nella scala, nell’efficienza e nella capacità di dettare i prezzi sul mercato. Non a caso, il marchio “Everyday Low Prices” è diventato quasi sinonimo di convenienza.

Detto questo, il rovescio della medaglia non va ignorato. Proprio perché i margini sono così compressi, basta poco per farli traballare. L’ultima trimestrale lo ha dimostrato chiaramente: le vendite sono state eccellenti, ma i costi legati alle tariffe hanno eroso l’utile netto in maniera pesante. È come camminare su un filo: puoi crescere in volumi, ma se i costi sfuggono di mano, la redditività scivola via subito.

Infine, c’è la questione della valutazione. Qui il discorso si fa quasi filosofico: alcuni modelli di analisi ti dicono che Walmart è sottovalutata e che quindi rappresenta un’occasione; altri, al contrario, ti avvertono che è già cara e che il mercato sta pagando un prezzo eccessivo per la sicurezza che il titolo rappresenta. Probabilmente entrambe le visioni hanno un fondo di verità. Walmart non è un titolo da comprare perché “fa il botto”, ma perché garantisce stabilità e difesa anche quando i mercati ballano. Il problema è che questa stabilità ha un prezzo, e a volte il mercato la valuta con un sovrapprezzo. In un contesto economico incerto, dove ogni nuova tariffa o tensione geopolitica può riflettersi direttamente nei conti, questo diventa un fattore di rischio che un investitore non può sottovalutare.

--------------------------------------------------------------

Struttura del trend

Il titolo negli ultimi mesi ha mostrato una tendenza primaria rialzista: dopo un lungo movimento positivo partito nel 2024, Walmart ha spinto con decisione fino a toccare l’area dei 104 USD, che adesso si conferma come resistenza principale. Dopo aver testato quella zona, i prezzi hanno subito una correzione portandosi in area 97–98 USD.

La media mobile di lungo periodo (200) resta al di sotto dei prezzi e mantiene inclinazione positiva: questo ci conferma che il trend di fondo rimane orientato al rialzo, nonostante i pullback.

Livelli chiave

Resistenza primaria: 104 USD, massimo assoluto e livello che al momento rappresenta la barriera da superare per un’estensione del trend.

Supporto di breve: area 96–97 USD, coincidente con il POC volumetrico e zona dove si è concentrata la maggior parte degli scambi.

Supporto intermedio: intorno agli 92 USD, livello già testato più volte come base della congestione precedente.

Supporto maggiore: area 84–85 USD, che coincide con cluster volumetrico importante.

Analisi volumetrica

Il Volume Profile mostra chiaramente un’area di massimo scambio (POC) attorno a 97–98 USD: non a caso i prezzi sono tornati a lavorare proprio lì dopo il test dei massimi. Questa zona funge da “calamita” e rappresenta un equilibrio di mercato.

Sopra i 100 USD i volumi si assottigliano → eventuale breakout dei 104 USD potrebbe portare accelerazione rapida verso nuovi target (110 USD).

Sotto i 96 USD invece i volumi tornano a concentrarsi nell’area 92, che diventerebbe il primo obiettivo in caso di rottura ribassista.

Oscillatori e momentum

Stocastico: in fase di discesa, segnalando che il titolo sta scaricando e potrebbe cercare un nuovo punto di ripartenza.

RSI: resta in zona neutrale, intorno a 50–55, coerente con una fase di consolidamento piuttosto che con un vero segnale di inversione.

Scenari possibili

Scenario rialzista: conferma sopra i 100 USD e rottura dei 104 USD → proiezione verso 110 USD.

Scenario neutro: permanenza tra 96 e 104 USD → range di consolidamento, con POC come livello pivot.

Scenario ribassista: rottura dei 96 USD con volumi → discesa verso 92 USD, e successivamente 85 USD in estensione.

--------------------------------------------------------------

In sintesi

Walmart ha fondamentali solidi, è resiliente e padroneggia la sua proposta “Everyday Low Prices” meglio di tanti rivali. L’e-commerce è un asset sempre più potente. Ma, al netto della leadership, i margini restano sottili e la valutazione—per alcuni—non è proprio uno sconto.

Se fossi un investitore, potrei considerarla come “core defensive” nel comparto retail, specie se cerchi stabilità e dividendo. Però, prima di entrare con convinzione, ti consiglierei di guardare bene i modelli di valuation e capire in quale scenario ti senti più comodo: quello prudente o quello più ottimista.

---------------------------

Buon trading!🔹 Salvatore Bilotta

📢 Unisciti alla Community

🎥 Seguici su YouTube: https://www.youtube.com/@SalvatoreBilotta/featured

📩 Iscriviti al sito web per ricevere la nostra newsletter settimanale: www.salvatorebilotta.com

💬 Entra nel nostro server Discord e partecipa alle analisi in diretta: https://discord.gg/y7TWErHvMB