Il RECAP dell'Investitore di AGOSTO 2025

- Pietro Perrino

- 5 ago

- Tempo di lettura: 5 min

Aggiornamento: 2 giorni fa

Il mese di Luglio 2025 si è reso protagonista con performance positive per i principali indici globali, fatta eccezione per il NIFTY 50, l’unico indice dell’elenco che ha avuto una performance negativa -2.93%.

Il mese appena concluso ha visto tanti indici segnare nuovi massimi storici, come l’S&P 500, il NASDAQ 100, il DAX e il FTSE 100, altri invece li puntano minacciosamente come il FTSE MIB, l’IBEX 35 e il NIKKEI JAPAN 225.

La nota negativa purtroppo è presente, e di fatti la maggior parte degli indici hanno chiuso il mese stornando e preparandosi ad un Agosto che spicca per la sua stagionalità non proprio favorevole al comparto azionario.

Aggiungendo che l’incertezza globale degli investitori è ancora presente a causa delle politiche scaturite dalla Presidenza USA, infatti ancora non è stata trovata una quadra definitiva per quanto riguarda i dazi, i primi accordi sono stati conclusi con il GIAPPONE e l’EUROPA ancora però senza alcun documento ufficiale. Il tempo ci rileverà quanto tutto ciò faccia bene all’Economia Globale.

L’ultima nota riguarda le banche centrali, la FED rimane ancora in attesa senza tagliare i tassi ma osservando attentamente l’inflazione e la disoccupazione, la BCE dopo numerosi tagli questo mese per la prima volta rimane ferma, la paura è quella di veder schizzare l’inflazione al rialzo mentre i tassi sono in discesa.

📊 PERFORMANCE MENSILI

MSCI WORLD | +1.23% |

MSCI EMERGING MARKETS | +1.67% |

S&P 500 | +2.17% |

NASDAQ 100 | +2.38% |

DOW JONES INDUSTRIAL | +0.08% |

RUSSEL 2000 | +1.68% |

STOXX 50 | +0.31% |

STOXX 600 | +0.88% |

DAX | +0.65% |

CAC 40 | +1.38% |

MILANO ITALIA BORSA | +3.00% |

UK 100 | +4.24% |

IBEX 35 | +2.90% |

MSCI CHINA | +4.50% |

JAPAN 225 | +1.44% |

NIFTY 50 | -2.93% |

💹 EUR/USD

Il cambio EUR/USD nel mese di Luglio 2025 registra la sua prima performance negativa su base mensile con -3.17% dopo aver visto il suo massimo in 1.189(attualmente massimo annuale). Graficamente si evidenziano le prime incertezze, dopo il mancato aggiornamento dell’ultimo massimo, è stato inviolato anche l’ultimo minimo, ma il supporto da tenere in considerazione è 1.137. Da un’analisi più approfondita si evince che in realtà questo deprezzamento del cambio in questione è dovuto solo all’apprezzamento del Dollaro USA, che nel suo indice di riferimento ha visto un deciso storno rialzista dal suo trend ribassista, infatti la performance riguardante il mese di Luglio 2025 per l’indice del dollaro USA è di +3.37%. L’EURO di contro è rimasto quasi del tutto impassibile nello scorso mese rallentando notevolmente le sue performance da inizio anno.

📈 GOLD

L’Oro continua nel suo trend laterale, la performance di -0.48% dimostra contestualmente al grafico dei prezzi che il metallo giallo è in fase di consolidazione e di compressione della volatilità, la resistenza a 3530 e il supporto a 3300 possono fornirci ulteriori informazioni qualora i prezzi dovessero violare questi livelli.

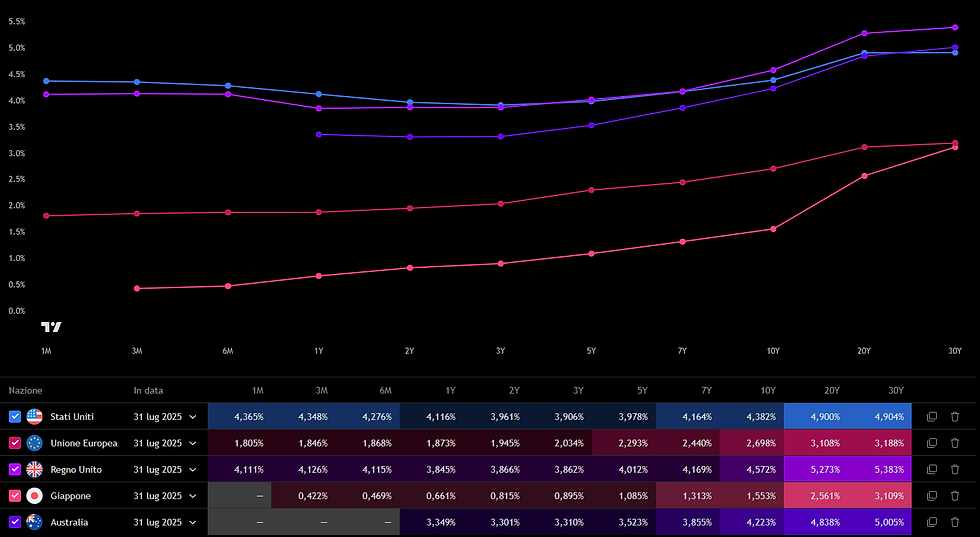

🔍 CURVA DEI RENDIMENTI

Analisi della Curva dei Rendimenti

A fine luglio, le curve dei rendimenti riflettono un lieve irrigidimento delle aspettative sui tassi rispetto a giugno, soprattutto nei Paesi anglosassoni. Negli Stati Uniti i rendimenti a breve si mantengono sopra il 4,3%, mentre la parte lunga ha registrato un rialzo fino al 4,9% sul 30Y, segnalando un sentiment di tassi “higher for longer” legato alla resilienza economica.

Il Regno Unito mostra una curva più inclinata, con il 30Y salito al 5,38%, il valore più alto tra i Paesi analizzati, indicando pressioni inflazionistiche persistenti. L’Australia conferma un’inclinazione marcata, con il 10Y oltre il 4,22% e il 30Y sopra il 5%, mentre l’Eurozona si mantiene più bassa ma ha visto un leggero incremento sul lungo termine (30Y al 3,18%), segnale di aspettative di normalizzazione graduale.

Il Giappone rimane con tassi modesti ma in rialzo, soprattutto sul lungo (30Y al 3,10%), evidenziando un lento ma costante cambiamento della politica monetaria ultra-accomodante.

🌍 Recap Macroeconomico di Luglio 2025

L’economia globale a luglio ha mostrato segnali di debolezza sul fronte industriale, ma una relativa stabilità sui mercati del lavoro e sui prezzi al consumo. Tuttavia, la situazione rimane eterogenea tra paesi e regioni, con alcuni segnali di rischio da monitorare.

📉 Disoccupazione: mercati del lavoro stabili ma fragili in Europa

🌐 Paese | 📊 Disoccupazione (%) |

Francia | 7.4% |

Canada | 6.9% |

Germania | 6.3% |

Italia | 6.3% |

Brasile | 5.8% |

India | 5.6% |

Cina | 5.0% |

UK | 4.6% |

Stati Uniti | 4.2% |

Messico | 2.7% |

Giappone | 2.5% |

Russia | 2.2% |

I dati aggiornati a luglio confermano un quadro disomogeneo:

Europa ancora in difficoltà: Francia (7,4%), Canada (7%), Germania (6,3%) e Italia (5,9%) mantengono tassi di disoccupazione relativamente elevati, segno che la ripresa post-pandemia stenta a consolidarsi sul mercato del lavoro europeo.

USA e UK più resilienti: Stati Uniti (4,2%) e Regno Unito (4,6%) si mantengono su livelli vicini alla piena occupazione, sostenuti da una domanda interna ancora solida.

Asia in buona salute occupazionale: Giappone (2,5%), Messico (2,7%) e Russia (2,3%) registrano i livelli di disoccupazione più bassi del campione analizzato, anche se per Mosca occorre considerare il potenziale impatto di distorsioni statistiche legate al contesto geopolitico.

India e Cina in equilibrio: India al 7,9% resta il peggior dato tra le economie emergenti analizzate, mentre la Cina si stabilizza al 5%.

💸 Inflazione: tendenza alla stabilizzazione con rischi in paesi emergenti

L’heatmap dell’inflazione conferma un quadro generalmente più rassicurante:

Stati Uniti e Germania stabili: rispettivamente al 2,7% e 2%, restano in linea con i target delle rispettive banche centrali, riducendo le probabilità di ulteriori rialzi dei tassi a breve termine.

Asia contrastata: Giappone ancora sopra il 3% (3,3%), mentre la Cina quasi a zero (0,1%) suggerisce una domanda interna debole o difficoltà nel riaccendere i consumi.

Emergenti a rischio pressione: Brasile (5,35%) e India (2,1%) mostrano dinamiche inflattive più instabili, richiedendo cautela per chi investe in bond o equity locali.

🏭 Produzione industriale: segnali di debolezza e volatilità

L’analisi dell’heatmap della produzione industriale di luglio evidenzia criticità:

Europa in affanno: Germania (-1,4%) e Francia (-1,4%) confermano una contrazione che rischia di pesare sulla crescita dell’Eurozona. L’Italia si distingue con un +1%, ma rimane un’eccezione isolata.

Asia senza slancio: Giappone (-1,1%) e Cina (+0,22%) faticano a trovare un trend di crescita solido. La produzione industriale cinese in particolare non dà segnali di accelerazione significativa.

India estremamente volatile: dopo l’impennata di marzo e il crollo di giugno, luglio si chiude con -8,6%, confermando la fragilità del comparto produttivo indiano, esposto a forti oscillazioni.

Americhe deboli: Stati Uniti (+0,1%) in sostanziale stagnazione, mentre il Brasile segna un calo moderato (-0,5%), sintomo di una domanda interna ancora sotto tono.

📌 Conclusioni per gli investitori

Mercato del lavoro: la stabilità occupazionale negli Stati Uniti e in alcune economie asiatiche resta un fattore di supporto per i mercati, mentre la persistente debolezza europea invita alla cautela.

Inflazione: la normalizzazione dei prezzi riduce l’urgenza di ulteriori rialzi dei tassi, favorendo una maggiore stabilità sui mercati obbligazionari.

Produzione industriale: il rallentamento globale, soprattutto in Europa e Asia, suggerisce un atteggiamento prudente verso i settori ciclici e le materie prime industriali.